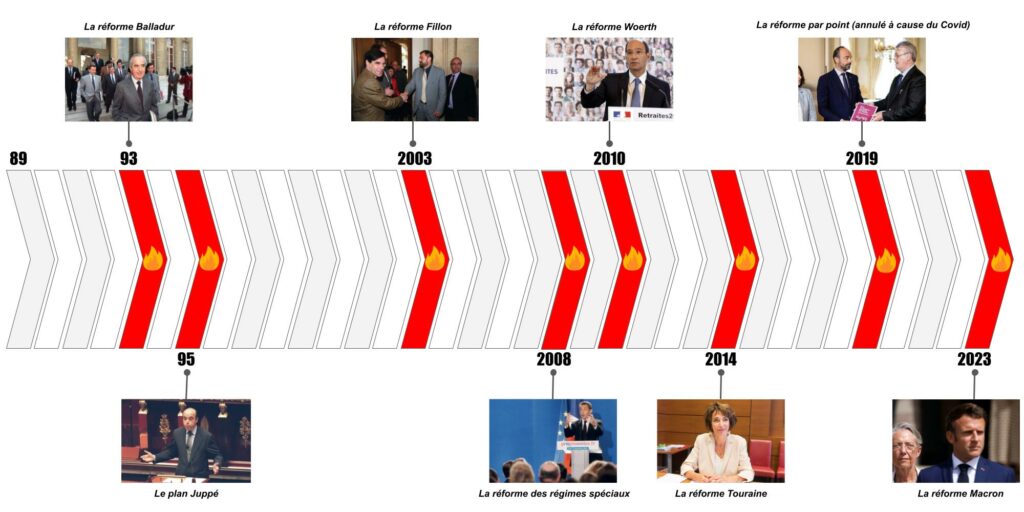

Au moment où j’écris ces lignes, nous sommes à la fin du mois de mars 2023. Depuis plusieurs semaines, un débat agite la société française et embrase littéralement le pays. Il s’agit du débat sur la réforme du système des retraites.

Celui-ci revient de manière extrêmement récurrente dans le débat public français. Depuis l’année de ma naissance en 1989, il y a eu de vifs débats en 1993, 1995, 2003, 2008, 2010, 2014, 2019, et maintenant en 2023, ce qui fait huit itérations en trente-quatre ans. Autrement dit, il y a eu une réforme/débat sur les retraites une fois tous les quatre ans en moyenne (j’aurais également pu ajouter d’autres itérations plus mineures)…

C’est absolument lourdingue ! D’autant plus que tous ces débats ne débouchent généralement que sur des réformes superficielles qui n’ont jamais fondamentalement changé le système ni corrigé sa dérive.

J’ai l’impression d’avoir entendu ce débat toute ma vie pour un système dont je ne profiterai probablement jamais. Comme beaucoup, je ne pense pas qu’il sera en mesure de perdurer jusqu’à ce que j’atteigne l’âge où je pourrais potentiellement en bénéficier. Alimenté par le cirque politico-médiatique et une forme d’inertie masochiste de la société, ce débat est devenu une mauvaise blague écœurante.

Tout cela est d’autant plus regrettable que toutes ces années n’ont pas permis d’informer véritablement les Français et de faire avancer la compréhension globale du système des retraites. Les Français demeurent extrêmement attachés (de manière presque religieuse) à leur système de retraite par répartition, imaginant qu’il est un horizon absolu indépassable, sans réellement savoir que d’autres voies, d’autres moyens d’assurer les retraites existent. Quel échec…

C’est dans l’idée de percer ce brouillard que je me lance dans cet article.

Traité

Néoréactionnaire

Le premier livre de NIMH

Traité

Néoréactionnaire

Le premier livre de NIMH

La retraite par répartition en France :

En France, nous avons un système de retraite par répartition. Cela signifie que le système de retraite fonctionne en prélevant des cotisations sur les revenus de la population active pour les redistribuer aux personnes retraitées au même moment. Il s’agit donc d’un système de solidarité intergénérationnelle, dans lequel les actifs « cotisent » pour financer les retraites des personnes retraitées, tout en acquérant des droits pour leur propre retraite, qui seront financés à leur tour par les générations futures d’actifs. Ce système s’oppose aux systèmes de retraite par capitalisation, dans lesquels chaque individu épargne individuellement pour sa retraite en accumulant un capital confié à un organisme tel qu’un fonds d’investissement ou un fonds de pension, qui fait fructifier le capital. À la retraite, le retraité peut percevoir les revenus de son capital ou le capital lui-même, en fonction de ses besoins.

De nos jours, la plupart des pays de l’OCDE ont des systèmes de retraite qui sont un mélange de ces deux systèmes. Peu de pays, à l’instar de la France, reposent autant sur un seul de ces systèmes (source). En effet, à l’exception de certaines professions rares (comme les sénateurs ou les employés de la Banque de France, par exemple), la totalité des Français sont coincés dans un système de retraite par répartition intégrale.

C’est pourquoi il est risible de voir certains opposants, notamment de gauche, crier à la dérive ultra-libérale de notre système de retraite, alors qu’il n’est absolument jamais remis en cause. Au contraire, notre classe politique toute entière, de La République en marche à la NUPES, en passant par Les Républicains, le Rassemblement national et même Reconquête!, se bat contre vents et marées depuis des décennies pour ne jamais introduire de capitalisation dans le mix de nos retraites. À l’exception notable de David Lisnard, personne ne remet en cause notre système de répartition fondé sur du collectivisme et qui a bien plus à voir avec le socialisme qu’avec le libéralisme. Il convient de noter la très timide démarche des sénateurs républicains qui ont fait voter un amendement visant à lancer une étude sur l’ajout d’une dose de capitalisation collective dans le système de répartition. Cela ressemble davantage à une manœuvre politique opportuniste visant à occuper l’espace médiatique et politique qu’à une démarche sincère d’adhésion à l’idée de la capitalisation. Il est également intéressant de noter que la capitalisation n’est pas l’apanage de la droite ; par exemple, Jean Jaurès y était favorable.

D’ailleurs, ce n’est pas la seule hypocrisie de la gauche dans ce débat sur les retraites, et à vrai dire, il y a même une contradiction au sein même de la gauche entre le « déjà-là du communisme français », que défend quelqu’un comme Bernard Friot, et qui consiste à sanctuariser et si possible étendre les structures socio-communistes comme la sécurité sociale ou le régime par répartition hérités du gouvernement provisoire français, et les logiques décroissantes portées par quelqu’un comme Sandrine Rousseau. En effet, le système de répartition intégrale n’est viable que s’il capte suffisamment de richesse pour en redistribuer suffisamment aux retraités sans tuer économiquement les actifs qui produisent cette richesse. Cela implique nécessairement un équilibre subtil et une certaine stabilité. Mais si vous entrez dans une logique de diminution de richesse via la décroissance, combinée à la non-correction de notre implosion démographique et à l’arrivée massive de travailleurs improductifs venus du tiers-monde, cela va mécaniquement briser le système de répartition.

Mais hélas, le moment n’est pas encore venu pour la gauche et la classe politique française dans son ensemble de mettre au clair ces contradictions.

En attendant, le système de retraite français dérive. Le nombre d’actifs par retraité commence à atteindre des ratios ridicules : il est actuellement de 1,7 actifs par retraité et continuera à se dégrader pour les 50 prochaines années, selon l’INSEE. À défaut d’avoir le courage de changer les règles, il faut rééquilibrer l’existant. Dans ces conditions, il n’y a que quatre leviers d’action :

1) Compenser le déficit par la dette, ce qui, au vu de la situation économique française et de l’inquiétude des marchés financiers, n’est pas possible.

2) Augmenter les cotisations des actifs ou les prélèvements des entreprises. Celles-ci sont déjà extrêmement élevées et pénaliseraient l’économie française, qui est déjà très lourdement handicapée par un État obèse qui impose les taux de prélèvements obligatoires les plus élevés de l’OCDE avec le Danemark (voir source).

3) Enclencher une baisse des pensions pour les retraités. Cela semble politiquement impossible, car les Français sont trop attachés au rêve des retraites et les retraités représentent actuellement la classe d’âge qui, de par leur masse et leur assiduité au vote, donne la victoire aux élections. Ce serait un suicide politique pour quiconque s’aventurerait dans cette voie.

4) Augmenter la durée de cotisation. Cette voie, qui est privilégiée depuis des années par lâcheté politique, est relativement bouchée en raison de la saturation du débat depuis 30 ans et de l’hostilité des Français.

Tout cela aboutit à la situation actuelle.

Conséquences néfastes :

Il est essentiel de constater une conséquence tout à fait singulière de l’évolution de notre système de retraite. Les retraités sont plus riches que les actifs ! En effet, le rapport du COR (Conseil d’orientation des retraites) sur « Le niveau de vie des retraités » indique que ces derniers ont globalement un niveau de vie meilleur que les actifs. Leur niveau de vie a augmenté jusqu’aux années 2000 avant de se stabiliser, tandis que celui des actifs s’est dégradé.

Pourtant, cette donnée essentielle est la grande absente du débat sur les retraites. Elle suffit pourtant à elle seule à décrédibiliser la manière dont nous gérons les retraites dans ce pays. Comment justifier une inversion aussi flagrante de la plus élémentaire logique ? Pourquoi ceux qui ne travaillent plus vivent-ils mieux que ceux qui travaillent ? Pourquoi les jeunes générations qui travaillent doivent-elles sacrifier leur qualité de vie par solidarité envers ceux qui ont une meilleure qualité de vie qu’elles ?

Une autre information intéressante est que les retraités français, en plus d’avoir un meilleur niveau de vie que les actifs, sont les retraités qui vivent en moyenne le plus longtemps à la retraite au monde. Les Français vivent en effet 23 ans en moyenne à la retraite, pour un salarié français né en 1963, contre 15,9 ans pour les Allemands, 18,5 pour les Italiens, etc. (source).

La solidarité intergénérationnelle qui est la base de ce système s’est retournée. Les actifs se sacrifient alors que ce sont eux qui doivent assurer l’avenir. La solidarité intergénérationnelle obligatoire via le système par répartition est devenue un sabotage intergénérationnel obligatoire.

Tout cela aboutit au fait qu’une part très importante des richesses du pays est consacrée aux retraites. En 2021, la France a consacré 14,5 % de son PIB au financement de son système de retraites, alors que la moyenne de l’OCDE est de 7,7 % et qu’elle n’est que de 5 % aux Pays-Bas, par exemple… Seules l’Italie et la Grèce font pire que nous, avec 15,9 % et 15,7 %.

Cela représente une énorme somme d’argent qui n’est pas investie pour l’avenir de notre pays, notamment dans la recherche, les infrastructures, l’éducation… En plus d’affecter la vie des travailleurs actifs, nous sacrifions également l’avenir de notre nation pour financer ce système de retraite. Sommes-nous réellement prêts à faire autant de sacrifices ? Est-ce raisonnable ?

Le pire dans cette situation, c’est que ce système n’est même pas efficace et entraîne une perte d’argent pour les retraités. Il serait en effet possible d’avoir de retraites encore meilleures grâce à la capitalisation, comme le souligne Ferghane Azihari dans un article pour Le Point.

Il est vrai que les séniors les plus pauvres sont les plus dépendants de la répartition. Mais ils auraient tort de lui témoigner la moindre gratitude. Selon l’Insee, le revenu annuel net de l’ouvrier moyen s’élevait à 22 260 euros en 2020, soit 1 855 euros par mois. Il verse mensuellement 677 euros de cotisation pour le financement des retraites , soit 341 000 euros de cotisation versés pendant quarante-deux ans de vie active en l’absence d’évolution de carrière. Le simulateur de BNP Paribas Cardif suggère que ce profil, né en 1993 et qui a commencé à sa vie active à 24 ans, devra travailler jusqu’à 66 ans pour obtenir une pension de 1 430 euros par mois dans le cadre de la répartition. S’il vit jusqu’à 85 ans, il touchera 326 000 euros au cours de sa retraite. Un montant inférieur aux sommes cotisées.

Ferghane Azihari / source

Combien aurait-il obtenu s’il avait capitalisé ses cotisations ? Dans Le Capital au 21ème siècle, l’économiste socialiste Thomas Piketty estime que le rendement pur du capital a, entre le 18ème et le 21ème siècle, « oscillé autour d’une valeur centrale de l’ordre de 4 à 5 % par an, ou plus généralement dans un intervalle compris entre 3 et 6 % par an » en France et au Royaume-Uni. Il soutient par ailleurs que l’emploi d’intermédiaires financiers procure souvent des rendements plus élevés que cette moyenne. À supposer que la fourchette que Piketty établit sur trois siècles reste stable, notre ouvrier qui recourrait aux intérêts composés sur quarante-deux ans se retrouverait à la tête d’une fortune variant entre 678 000 et 1 476 000 euros, dont une partie pourrait être réinvestie. À la différence des miettes que procure la répartition, ce patrimoine s’obtiendrait sans laisser le moindre fardeau fiscal à ses descendants

Horreur

Augmentée

Sélection de textes de

Zero HP Lovecraft

Horreur

Augmentée

Sélection de textes de

Zero HP Lovecraft

De plus, comme expliqué précédemment, le blocage politique que nous vivons a des effets néfastes. Cette impossibilité de changer entraîne des débats récurrents qui exaspèrent la population et la radicalise dans une position intransigeante en faveur du maintien du système actuel. Cela décrédibilise et use également la classe politique. Au final, l’exécutif en vient à utiliser de manière franchement discutable des politiques anti-parlementaires (détournement de l’utilisation de l’article 47.1 et recours au 49.3) pour faire passer une simple réforme paramétrique, ce qui transforme cette réforme mineure en crise institutionnelle. Tout cela contribue à alimenter un cercle vicieux sans fin dans la gestion du système français de retraite par répartition.

En résumé, notre système de retraite n’est pas optimal, il nous empêche d’investir dans l’avenir, handicape notre compétitivité, et inverse les rapports de solidarité entre les générations. Tout cela génère du ressentiment et des crises politiques qui, à long terme, affaiblissent les institutions politiques du pays. Je n’y vois pratiquement que des désavantages, même pour les retraités qui pourraient autrement bénéficier de pensions plus élevées.

Une autre possibilité une révolution de paradigme :

Malgré ce tableau bien noir, il n’y a pas de fatalité. Nous ne sommes pas condamnés à reproduire sans fin ce cercle vicieux et à enfiler comme des perles les réformettes de notre système par répartition socialo-communiste… Pour y parvenir, il faut sortir du cadre du système purement par répartition et changer de paradigme en introduisant la capitalisation. Ce n’est pas simple et nous en sommes encore loin, car, comme je l’ai indiqué précédemment, rares sont les intellectuels à évoquer le sujet et dans la classe politique, seul David Lisnard milite depuis longtemps dans ce sens.

Il faut être réaliste et comprendre que nous ne passerons pas du tout répartition au tout capitalisation. Il faudra donc tendre vers un système beaucoup plus mixte en introduisant une dose de capitalisation avec une retraite minimum et maximum pour tout le monde, tout en libérant le reste de l’argent. Cet argent pourra être investi dans des fonds d’investissement ou des fonds de pension qui pourraient notamment soutenir l’économie française, ce qui nous manque actuellement. Les Français se plaignent continuellement des fonds de pension américains qui achètent des entreprises françaises ; avoir des fonds de pensions français pourrait en partie contrer ce problème et même devenir des éléments de puissance pour l’économie française.

De plus, comme je l’ai expliqué précédemment, la capitalisation a un bien meilleur ratio que la répartition, ce qui permettrait d’augmenter les retraites tout en allégeant le poids de celles-ci sur les actifs et l’économie. Cela augmenterait le niveau d’autonomie des individus en leur permettant de choisir leurs investissements. Cela pourrait même potentiellement leur permettre de choisir leur âge de départ à la retraite si la dose de capitalisation dans le mix des retraites est suffisante.

Il y aurait bien sûr des points négatifs. Certains vous diront qu’en cas de crise économique majeure, le risque est grand de voir une partie des retraites être réduite. Mais, lorsque vous regardez encore une fois les enquêtes sur les rémunérations de capitalisation sur les dernières décennies, vous voyez bien que ces diminutions sont temporaires et qu’au globale l’augmentation des pensions avec la capitalisation est bien plus importante que pour la répartition.

Il existe également des risques potentiels de défauts avec certains fonds de pension. C’est vrai, mais cela reste limité au fonds de pension en question. Tandis qu’un risque de défauts total du système des retraites par capitalisation est également existant et toucherait l’ensemble des retraités français. La répartition présente donc un risque moins probable, mais beaucoup plus important.

Comme le disait Jean Jaurès :

La capitalisation peut servir très substantiellement la classe ouvrière. Avec la répartition, les retraites sont exposées à toutes les vicissitudes des budgets annuels. L’équilibre est bien plus assuré si elles reposent sur des valeurs solides et variées.

Jean Jaurès

Enfin, certains pourraient dire qu’il existe un risque plus important d’inégalité au niveau des retraites dans un système par capitalisation… C’est vrai, mais je tiens à signaler qu’au global, les pensions de tout le monde devraient augmenter avec un tel système. Faut-il préférer que les retraités soient tous globalement plus pauvres mais plus égaux, ou tous plus riches mais moins égaux ? Et est-ce que les inégalités sont si insupportables que nous devons nous condamner à rester accrochés à un système de retraite qui contribue à tuer notre nation ? Ce genre de débat pourrait être élargi à toute la gestion de la nation dans son ensemble…

De toute Manière, au vu de la courbe démographique, de notre niveau de dette et de notre compétitivité, nous serons tôt ou tard obligés d’en venir à la capitalisation d’une manière ou d’une autre, à moins que nous ne décidions de nous suicider jusqu’au bout en restant attachés à ce mauvais système de retraites.

Retrouvez l’auteur de cet article, Lino Vertigo sur twitter @LinoVertigo et sur la chaîne YouTube Lino Vertigo.

Cet article vous a plus ? Soutenez nous sur Tipeee

Bravo pour l’article, bien rédigé et bien argumenté, qui présente cependant selon moi une grande fragilité sur l’hypothèse du rendement du capital autour de 4%. Il me semble qu’on n’y est plus du tout (ou alors je suis preneur de sources sur le sujet).

Les 4% c’est lissé sur 200 ans de recule… Tu peux difficilement faire plus solide comme stats. Aprés ca reste une stat très globalisante, mais elle montre une tendance très lourde et c’est pas les 10 ou même 20 dernières années qui peuvent la remettre en question. Sur le longterme tu es certains d’être gagnant.